Bartus László újságíró, a Fesz lesz – Kézikönyv kezdő szabadulóknak című könyv szerzője lopás, hűtlen kezelés és adócsalás miatt büntetőfeljelentést tett a Fővárosi Főügyészségen az ATV ellopása ügyében. A feljelentésben Németh Sándor, a Hit Gyülekezete vezető lelkésze, a lánya, Németh (Kauzál) Alexandra, a Hit Gyülekezete vagyonkezelő cége, az Új Spirit Kft. ügyvezetője, és Mészáros István, volt SZDSZ-képviselő, a Hit Gyülekezete Országos Vezetőségének ügyvezetője érintett.

A feljelentés szerint Németh Sándor egy offshore cég közbeiktatásával eltulajdonította a Hit Gyülekezete ATV-ben levő vagyonának 60 százalékát. Papíron 270 millió forintos üzletrész „megvásárlásával” jutott hozzá a Hit Gyülekezete több mint kétmilliárd forintot érő vagyonához. A színlelt adásvételhez felhasznált pénz csak a Hit Gyülekezetéből származhatott. Ezért Németh Sándor ingyen jutott hozzá a gyülekezete vagyonához, a Hit Gyülekezete pedig a kétmilliárdos vagyonért nem kapott semmit. A színlelt vásárláshoz Németh Sándor csak a Hit Gyülekezete pénzét használhatta fel, mert a Hit Gyülekezetén kívül más adózott bevételi forrása nincs, amely ekkora tőke fedezetéül szolgálna. Ekkora megtakarításhoz szükséges lelkészi fizetés pedig nem létezik.

Németh Sándor, a lánya, és Mészáros István (aki annak az ügyvédi irodának a tagja, ahova a tulajdonszerzéshez felhasznált liechntensteini offshore cég magyarországi képviseletét bejegyezték, s aki felügyelő bizottsági tagja az Új Spirit Kft.-nek, amelynek Németh Sándor lánya az ügyvezetője), az alapos gyanú szerint hűtlen kezelés, és bűnszövetségben, különösen jelentős vagyoni értékre elkövetett lopás bűntettét követhették el. A büntetés a lopás esetében öt évtől tíz évig terjedő szabadságvesztés, a hűtlen kezelés esetén a büntetés két évtől nyolc évig terjedő szabadságvesztés lehet. Ha elrendelik a nyomozást, akkor indokolt lehet az érintettek letartóztatása is, hogy ne tudják az igazságszolgáltatást akadályozni.

Németh Sándor lányának mesebeli, kacsalábon forgó háza. A Hit Gyülekezete általa vezetett cége minden évben veszteséges volt, de ő nyereséges.

A feljelentés szerint Németh Sándor vezető lelkész a Btk. 396. § (1) bekezdés a) pontja szerinti és (4) bekezdése szerinti különösen nagy vagyoni hátrányt okozó költségvetési csalás (régi nevén: adócsalás) bűncselekményét is elkövethette, mert milliárdos vagyon megszerzéséhez jogtalanul vehette igénybe az egyházi személyeknek járó adómentességet. Ennek leplezésére – a gyanú szerint – nem jelentette be az adóbevallásában a tényleges jövedelmét, amely fedezné a látható milliárdos vagyonát. A jövedelem nagysága feltűnt volna az adóhatóságnak, és megkérdőjeleződhetett volna ekkora jövedelem esetén az egyházi személyeknek járó adómentesség jogossága, amely a papok és lelkészek havi fizetését illeti meg.

A jövedelmet adómentesség esetén is be kell vallani. A feljelentés indítványozza, hogy a hatóság vesse egybe Németh Sándor elmúlt tíz évben bekövetkezett vagyongyarapodását az elmúlt tíz évben bevallott jövedelmével. Ha a látható milliárdos nagyságrendű vagyon nem egyezik az adóbevallásaiban szereplő jövedelmével, akkor adócsalást követett el. A feljelentés indítványozza azt is, hogy a nyomozóhatóság vizsgálja meg, hogy a Hit Gyülekezete alapító-lelkésze havi tízmilliósra becsült jövedelme egyházi fizetésnek vagy gazdasági vállalkozás profitjának felel-e meg, amelyre nem érvényes az adómentesség. Ha a hatóság megállapítása szerint évi százmilliós jövedelem nem fizetés, hanem profit, akkor megvizsgálandó, hogy a Hit Gyülekezete, mint bizniszegyház, ebben a formájában megfelel-e az egyházi törvény által támasztott követelményeknek. A történelmi egyházaknál ilyen adómentes jövedelem nem képződhet.

*

A tényállás röviden

Németh Sándor vezető lelkész a Hit Gyülekezete ATV-ben levő tulajdonának 60 százalékát egy liechtensteini offshore cég közbeiktatásával megszerezte. Egy adásvételnek színlelt tranzakcióval a Hit Gyülekezete több milliárdot érő egyházi vagyona az ő magánvagyona lett. Ez több milliárdos vagyoni hátrányt okozott a Hit Gyülekezetének, mint egyházi jogi személynek.

Németh Sándor a Hit Gyülekezete vagyonát a lányával, Kauzál (leánykori nevén: Németh) Alexandrával összejátszva szerezte meg. A tulajdonszerzést egy liechtensteini offshore cég közbeiktatásával hajtották végre, amely tőkeemelésekkel megszerezte a többségi tulajdont, majd átjátszotta azt Németh Sándor kezébe. Az offshore cég mögött nyilvánvalóan Németh Sándor (és/vagy a lánya) állt. A céget a tulajdonrész megszerzésének céljából hozták létre. Kauzál (Németh) Alexandra a Hit Gyülekezete vagyonkezelő cégének, az Új Spirit Kft.-nek ügyvezetőjeként lehetővé tette, hogy az offshore cég az ATV több milliárdos vagyonának többségi tulajdonosa legyen a Hit Gyülekezete kárára, majd az offshore cég a megszerzett többségi tulajdont az apja nevére átjátssza.

Az offshore cég előbb átvette a többségi tulajdont, majd Németh Sándor átvette az offshore cég tulajdonrészét, így különösen jelentős vagyoni veszteséget okozott a Hit Gyülekezetének. Németh Sándor bevétele a Hit Gyülekezetéből származik, ezért feltételezhető, hogy a Hit Gyülekezete pénzéből magánosította a Hit Gyülekezete vagyonának egy részét. A gyülekezet vagyona magánvagyon lett. Így ami korábban a Hit Gyülekezete vagyona volt, az Németh Sándor vagyona lett. Feltűnő a tulajdonszerzés módja és az értékkülönbség nagysága. Németh Sándor egy 270 milliós üzletrész megszerzésével lett egy több mint kétmilliárdos vagyon tulajdonosa.

A liechtensteini offshore cég magyarországi képviseletét Dr. Mészáros István, a Hit Gyülekezete Országos Vezetőségének ügyvezetője ügyvédi irodájába, a Kelemen, Mészáros, Sándor és Társai Ügyvédi Irodába jegyezték be, amellyel Mészáros István tevőlegesen részt vehetett az eltulajdonításban. Nemcsak tudomása lehetett az offshore cég létezéséről, és annak céljairól, hanem közreműködhetett abban, hogy az offshore cég képviselete az ő ügyvédi irodájába kerüljön, és az eltulajdonításhoz szükséges tranzakciókat lebonyolítsa. Mészáros István emellett a Hit Gyülekezete érdekeit képviselő Új Spirit Kft. felügyelő bizottságának tagjaként sem akadályozta meg, hogy a Hit Gyülekezetét különösen jelentős vagyoni hátrány érje. Ezzel bűntárssá válhatott az eltulajdonításban, és a Hit Gyülekezete Országos Vezetőségének ügyvezetőjeként jelentős vagyoni érték tekintetében érintett lehet hűtlen kezelés bűncselekményében is. Amikor az eltulajdonításra fény derült, nem indított vizsgálatot, nem tett feljelentést az egyház nevében, hanem fedezte a vagyonvesztést.

Németh Sándor vezető lelkész a Hit Gyülekezete legfőbb döntéshozójaként, egyszemélyi vezetőjeként, lánya a Hit Gyülekezete vagyonkezelő cégének ügyvezetőjeként, Mészáros István a Hit Gyülekezete Országos Vezetőségének ügyvezetőjeként nem védte meg az egyház vagyonát, a vagyon kezelésével és ellenőrzésével kapcsolatos kötelességét megszegte, amivel különösen jelentős vagyoni hátrányt okozott, amely megalapozhatja a hűtlen kezelés büntetőjogi tényállását. Németh Sándor a nagy vagyoni hátrányt okozó hűtlen kezelést úgy követhette el, hogy az eltulajdonításban részt vett, mivel a Hit Gyülekezete által elveszített vagyon az ő nevére került.

Nem felel meg a valóságnak, hogy Hit Gyülekezetét nem érte kár, mivel az ATV értéke növekedett, és a kisebbségi tulajdon értéke is nagyobb, mint a gyülekezet 100 százalékos tulajdona volt korábban. Az a kétmilliárd forintos vagyonrész, ami Németh Sándor nevére került, szintén a Hit Gyülekezete vagyona lenne. Ennyivel mindenképpen veszteség érte a gyülekezetet, amelyet saját vezető lelkésze lopott meg. Saját hívei pénzét lopta el. Ezt nevezi „Isten áldásának”.

A tényállás bővebben (részletek a feljelentésből)

A Hit Gyülekezete első médiacége, amelyet 1997. november 3-án alapítottak, az Új Spirit Kft. volt. Az Új Spirit Kft. két tulajdonosa a Hit Gyülekezete és a Hit és Erkölcs Kulturális Alapítvány volt, ami szinte ugyanaz, mert utóbbi a gyülekezet másik zsebe. A cég egymillió forintos törzstőkével alakult. Az Új Spirit Kft. képviselte az ATV-ben és az ATV körül létrejött cégekben a Hit Gyülekezete tulajdonrészét. Ha azt vizsgáljuk, hogy a Hit Gyülekezete milyen arányban veszítette el a tulajdonát ezekben a cégekben, akkor az Új Spirit Kft. tulajdonrészeinek mozgását kell követni.

Kezdetben a Hit Gyülekezete az alaptőkét növelte, és a főtulajdonos az Új Spirit Kft. volt. Majd az Új Spirit révén a Hit Gyülekezete tulajdoni hányada egyre inkább csökkent. Annak ellenére, hogy az egymillió forinttal létrehozott cég alaptőkéje az évek során 773 millió forintra emelkedett. Az Új Spirit Kft. a 773 milliós alaptőkével az elmúlt öt évben csak veszteséget termelt, és az ATV-ben szerzett tulajdonrésze egyre kisebb lett, míg az ATV vagyoni értéke nőtt, azonban elveszítette abban a többségi tulajdonát.

Az ATV csatorna tulajdonosváltásának céljából 2003-ban létrehozott Broadcast Project Kft. 98,24 százalékban a gyülekezeti tulajdonban lévő Új Spirit Kft. tulajdona volt. A többségi tulajdonát azonban az Új Spirit Kft. elveszítette a Broadcast Project Kft.-ben, így az ATV-ben is. Megjelent egy új tulajdonos, amely szintén a Hit Gyülekezete tulajdona volt, a Hadar Gold Kft. A Hadar Gold Kft., egyre nagyobb tulajdonrészt szerzett meg, fokozatosan vette át az Új Spirit Kft. helyét Broadcast Project Kft.-ben. Eleinte ez csak formális cserének tűnt, mivel a Hadar Gold Kft. is az Új Spirit Kft. és a Broadcast Project Kft. tulajdona volt. Kereszttulajdonlások voltak, de minden cég a Hit Gyülekezete tulajdona volt.

A Hadar Gold Kft.-t más szerepre nézték ki. A Broadcast Project Kft. 2009. július 28-i társasági szerződése szerint, a cég 381 milliós tőkéjéből akkor már csak 30 millió 150 ezer forint volt az Új Spirit Kft. része. A maga 350 millió 850 ezer forintos törzstőkéjével a Hadar Gold Kft. lett a többségi tulajdonos. Egy év múlva ez az arány tovább romlott az Új Spirit Kft. kárára. A Hadar Gold Kft. további 200 millió forinttal emelte a tőkéjét a cégben, s ennek nyomán az Új Spirit Kft.-nek csupán 5,19 százalékos tulajdonosi része maradt: a Hadar Gold Kft. 94,81 százalékban lett tulajdonosa a Broadcast Kft.-nek, rajta keresztül pedig az ATV-nek.

Végül, 2019. március 11-én, a Hadar Gold Kft. átruházott egy 138 millió 550 ezer forintos üzletrészt az Új Spirit Kft.-re, a tulajdonosi arány így lett 70-30 százalék a Hadar Gold Kft. javára. Láthatóan beállították a 70-30 százalékos arányt az Új Spirit Kft. kárára és a Hadar Gold Kft. javára. A Hadar Gold Kft. százszázalékos tulajdonában van az ATV épülete, amelyre a CIB Bank Zrt. másfélmilliárd forint jelzálogot is bejegyzett, ami azt jelenti, hogy az ATV épületének értéke minimum másfél milliárd forint. De ismerve a bankok fedezetszámítási szokásait, ennek inkább másfél-kétszerese lehet. Ezen kívül a Hadar Gold Kft. volt az ATV főrészvényesének, a Broadcast Projekt Kft.-nek is 70 százalékos tulajdonosa. Így az ATV épületének és az ATV Zrt.-nek fő tulajdonosa a Hadar Gold Kft. lett.

Ha a Hadar Gold Kft.-ben valaki megszerzi a többségi tulajdont, azzal az ATV épületének tulajdonosává és a csaknem másfél milliárdos részvénycsomaggal rendelkező ATV Zrt.-nek is többségi tulajdonosává válik. Ezt a helyzetet a gyanú szerint tudatosan hozták létre az Új Spirit Kft. hátrányára. A Hadar Gold Kft. tulajdonszerzésének az volt a célja, hogy a többségi tulajdont átjátssza egy külső személy nevére. Mint később kiderül, Németh Sándor vezető lelkész lett ez a külső személy, akié a többségi tulajdon lett.

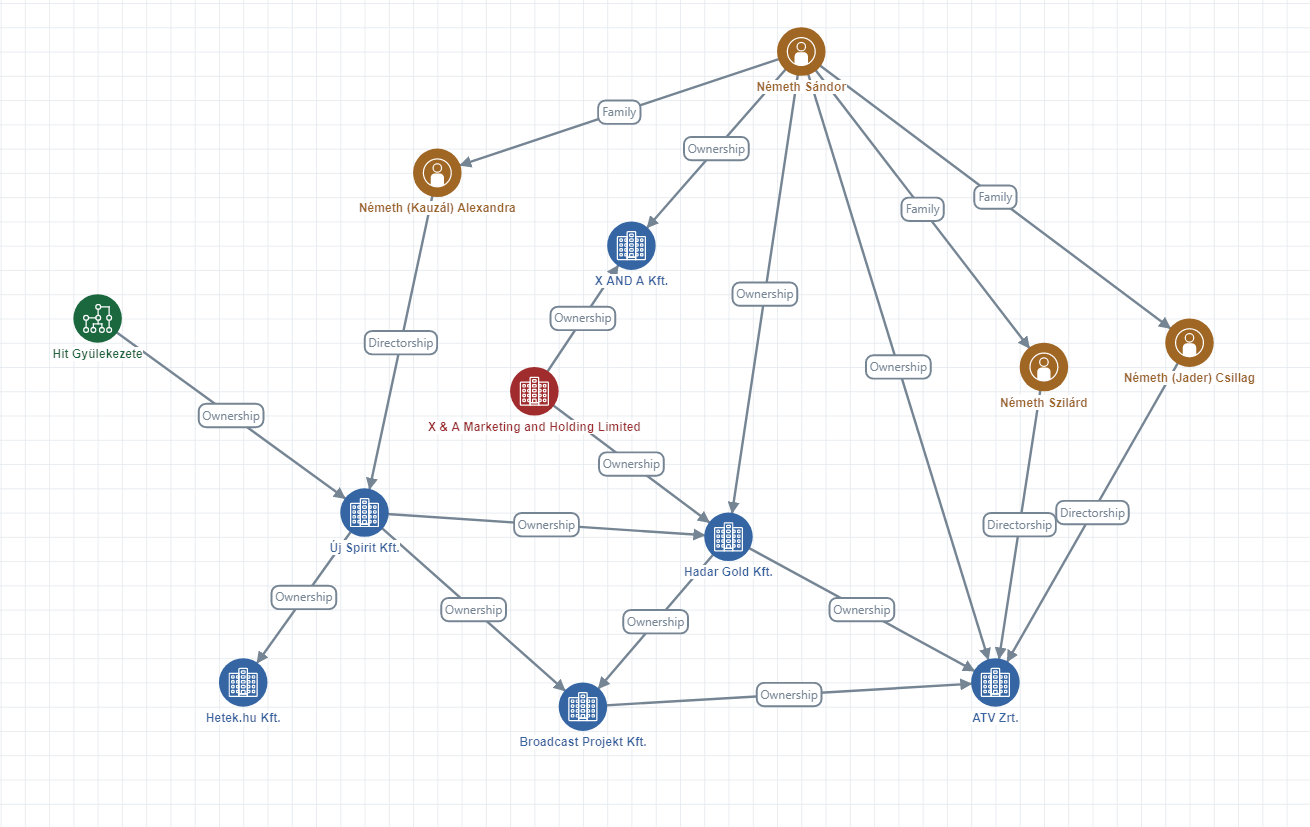

2005. decemberétől az Új Spirit Kft. ügyvezetője Németh Alexandra, Németh Sándor lánya lett, aki később férjezett nevén, Kauzál Alexandra néven vezette a gyülekezet cégét. Németh Alexandra, Németh Sándor lánya vezényelte le a gyülekezeti tulajdonvesztést, annak ellenére, hogy korábban a Hadar Gold Kft. „közvetlen irányítást biztosító befolyással rendelkező” tulajdonosa az Új Spirit Kft., a 100 százalékban gyülekezeti tulajdonban levő cég volt. Ez az alábbiak szerint zajlott.

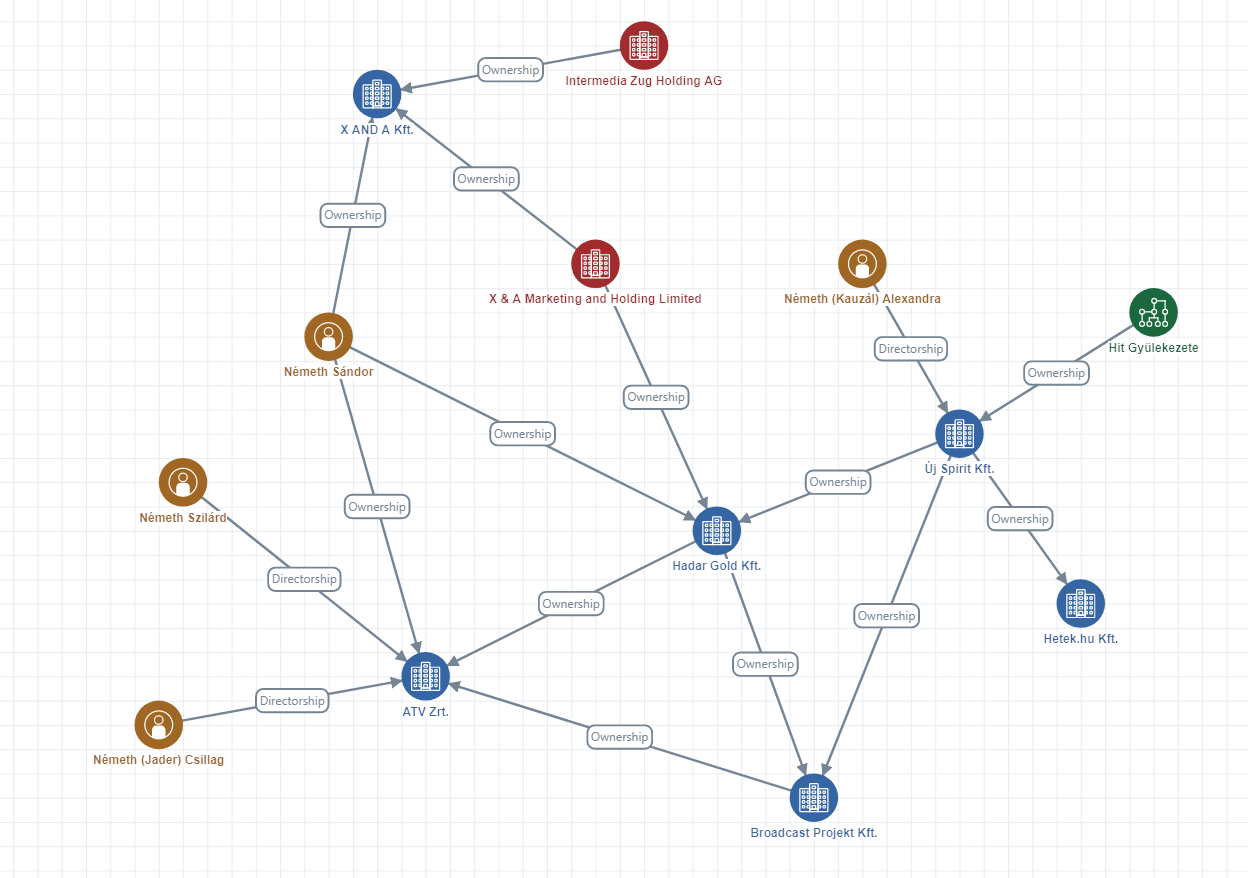

Az Új Spirit Kft. a Hadar Gold Kft.-ben elveszítette a többségi tulajdonát egy Liechtensteinben bejegyzett offshore cég javára. A meglepő fordulat úgy jött a történetbe, hogy belépett a Hadar Gold Kft-be az X & A Marketing and Holding Limited (röviden X & A Ltd.) nevű liechtensteini offshore cég. Így nyert értelmet minden korábbi tranzakció. Ebből érthető meg, miért szorult háttérbe az Új Spirit Kft., szerzett mindenhol többségi tulajdont a Hadar Gold Kft.. Az offshore cég megszerezte a Hadar Gold Kft. többségi tulajdonrészét, és ezzel egy csapásra főtulajdonosa lett mindennek. Mint később kiderült, az offshore cég szerepe az volt, hogy megszerezze a többségi tulajdont és elrejtse az új tulajdonos személyét. Az offshore cég trójai falóként működött, és a bekövetkezett események szerint a falóban Németh Sándor ült, aki 2019. március 29-én a titokzatos liechtensteini offshore cég helyett a saját nevén került az egész cégbirodalom többségi tulajdonosi posztjára.

Az X & A Ltd. 2009. július 9-én lépett be a Hadar Gold Kft.-be. A Hadar Gold Kft. 2009. július 30-i taggyűlési jegyzőkönyve szerint az X & A 1 millió 830 ezer forintos befizetéssel lépett be a cégbe, ami az Új Spirit Kft. 181 millió 170 ezer forintos törzsbetétjével szemben elenyésző. A befizetett alaptőkét jól kiszámolták, mert az X & A Ltd. belépésével a törzstőke éppen 183 millió forintra emelkedett, így az offshore cég pontosan 1 százalékos tulajdonosa lett a Hadar Gold Kft.-nek. Az Új Spirit Kft. révén a Hit Gyülekezete ekkor 99 százalékban volt a cégbirodalom legfontosabb cégének a többségi tulajdonosa. Mivel a Hadar Gold Kft. a tulajdonosa az ATV-székháznak és jelentős részben az ATV Zrt.-nek is, addig mindennek a Hit Gyülekezete volt a tulajdonosa. A Hit Gyülekezete eddig szisztematikusan kivásárolt mindenkit az ATV épületének tulajdonjogából és az ATV Zrt. (a televíziós csatornát működtető cég) tulajdonosai közül is. Minden a Hit Gyülekezete cégeinek tulajdonában volt.

Ezért semmi nem indokolta a liechtensteini offshore cég beengedését a tulajdonosi körbe.

Az offshore cég tőkeemelése sem lehet valós indok, mert a több részletben végrehajtott tőkeemelések nincsenek arányban a megszerzett vagyon értékével. Az offshore cég 270 milliós tőkével lett kétmilliárdos vagyon tulajdonosa, amit utána átírtak a vezető lelkész, Németh Sándor magánszemély nevére.

A 2009. július 30-i taggyűlés jegyzőkönyve szerint a liechtensteini offshore cég 40 millióval emelte a tőkerészét, míg az Új Spirit Kft. tőkerésze változatlan maradt. Ez megismétlődött néhányszor: az offshore cég ismeretlen tulajdonosa 2010-ben előbb 20 millióval, utána 40 millióval, 2011-ben pedig két részletben 100 millió forint készpénzzel, majd 70 millió 540 ezer forintnyi nem pénzbeli vagyoni hozzájárulással növelte a saját tőkerészét. Ezzel a liechtensteini X & A Ltd. a Hadar Gold Kft. 60 százalékos tulajdonosa lett. Mivel a Hit Gyülekezete cége, az Új Spirit Kft. az „ismeretlen” tulajdonú offshore céggel nem tartotta a lépést, nem emelte a saját tőkéjét, viszont megengedte, hogy az offshore cég ezt újra és újra megtegye, aminek eredményeképpen a korábban 99 százalékos tulajdonrésze 40 százalékra csökkent. Az Új Spirit Kft.-nek nem lett volna szüksége az X & A Ltd. befizetéseire, hiszen saját alaptőkéje is háromszor akkora, mint az offshore cég tőkeemelése. A cég befizetéseinek semmi más célja nem lehetett, mint az, hogy az X & A Ltd. a mindent birtokló Hadar Gold Kft.-ben többségi tulajdonos legyen, és így leváltsa ott a Hit Gyülekezetét.

A Hit Gyülekezete tulajdonát (a másfélmilliárdos jelzáloggal terhelhető ATV székházzal és a másfélmilliárdos részvénycsomaggal rendelkező ATV televíziós csatornával együtt) egy ismeretlen tulajdonú offshore cég, az X & A Ltd. többségi tulajdonába játszották át a Hit Gyülekezete kárára. Azt követően, hogy előtte már kitisztították a portfóliót, és minden külső tulajdonost kivásároltak. A Hadar Gold Kft. pedig nyilvánvalóan nem szorult semmilyen külső cég tőkeinjekciójára, ha az ATV székházára másfél milliárdos jelzáloghitelt tudott felvenni, amit vissza is fizettek. A Hit Gyülekezete ugyancsak korlátlan forrás lehetett volna a cég finanszírozásához, mint ahogy korábban is az volt. Ezért a cég nem szorult rá, hogy egy idegen offshore cég „kisegítse”, „feltőkésítse”, és ennek következtében nevetséges összegért elveszítse a több milliárdos vagyont. De mindez érthetővé válik, ha kiderül, hogy az offshore cég „ismeretlen” tulajdonosa maga a vezető lelkész (vagy a lánya), és az offshore cég által megszerzett többségi tulajdon végül a vezető lelkész, Németh Sándor tulajdona lett.

Az akciónak egyetlen célja az lehetett, hogy a liechtensteini offshore cég mögött álló „ismeretlen” tulajdonos megszerezze a Hit Gyülekezete több milliárdot érő vagyonát, mindössze 200 millió forint készpénzzel és 70 millió 540 ezer forint értékű nem vagyoni apporttal.

Hogy ezt miért hagyta Németh Sándor lánya, aki az Új Spirit Kft. ügyvezetője, a Hit Gyülekezete vagyonának kezelője volt, s miért tűrte Németh Sándor, aki még soha nem engedett senkit az általa egy személyben irányított gyülekezet vállalkozásai közelébe, arra akkor kapjuk meg a választ, ha kiderül: ki az, akinek érkezésére előkészítettek mindent? Ki állt a titokzatos X & A Ltd. mögött, mint tényleges tulajdonos? Az alapos gyanú és a közvetett bizonyítékok alapján ez nem lehet más, mint az, akinek javára lemondott az X & A Ltd. a megszerzett többségi tulajdonról, és akinek átadta az üzletrészét. Az offshore cég szerepe ugyanis ennyi volt csupán. Ha az offshore cég nem Németh Sándor érdekeltsége, hanem egy külső, profitorientált befektető, akkor az offshore cég nem adja el Németh Sándornak az üzletrészét csak névértéken, hiszen az üzletrész a Hadar Gold Kft. vagyona miatt minimum kétmilliárdot ért.

2019. március 29-én megtörtént a tranzakció. A Hadar Gold Kft.-ben az X & A Ltd-et felváltotta az új tulajdonos: Németh Sándor. A 2019. március 29-i társasági szerződés szerint a Hadar Gold Kft. egyik tulajdonosa az Új Spirit Kft. (a céget képviseli Kauzál Alexandra, Németh Sándor lánya), a másik tulajdonos pedig Németh Sándor magánszemély, Kauzál (Németh) Alexandra apja, a Hit Gyülekezete vezető lelkésze. Németh Sándor az X & A Ltd. üzletrészét vette át, a cégpapírok szerint névértéken. Így a Hadar Gold Kft. 453 millió 540 ezer forintos törzstőkéjéből 181 millió 170 ezer forint az Új Spirit Kft. (vagyis a Hit Gyülekezete) tulajdona, 272 millió 370 ezer forint törzsbetét pedig Németh Sándor tulajdona.

Németh Sándor a liechtensteini offshore cég közbeiktatásával, a Hit Gyülekezetével szemben megszerezte a cég 60,05 százalékát, míg a Hit Gyülekezete cége, az Új Spirit Kft. csupán kisebbségi tulajdonos maradhatott.

Itt lépett Németh Sándor saját nevén az offshore cég helyébe

Emlékeztetünk rá, hogy eredetileg az Új Spirit Kft. és a Broadcast Projekt Kft. volt a cég tulajdonosa. Amíg be nem lépett az X & A Marketing and Holding Limited, minden a Hit Gyülekezete tulajdona volt. És semmi nem indokolta, hogy ez megváltozzon.

Az ATV-projektet a Hit Gyülekezete finanszírozta. Még az offshore cég belépésekor is 99 százalékos tulajdonos volt. A beengedett, „ismeretlen” tulajdonú offshore cég azután kezdte el a tőkerészét emelni, hogy minden a Hit Gyülekezete kezébe került, kiépült és tehermentes lett. A költségeket a Hit Gyülekezete – a Hit Gyülekezete tagsága – viselte. Az „ismeretlen” tulajdonú offshore cég belépése semmi más célt nem szolgálhatott, csak a többségi tulajdon megszerzését. Mivel a Hadar Gold Kft. mindennek a többségi tulajdonosa, így aki a Hadar Gold Kft.-ben többségi tulajdont szerez, az mindennek a többségi tulajdonosa lesz. Az offshore cég 60 százalékos tulajdonos lett, majd átadta az egészet Németh Sándornak, aki a formális logika és a közvetett bizonyítékok alapján a liechtensteini offshore cég valódi tulajdonosa volt.

Ezzel Németh Sándor lett a tulajdonosa nemcsak a Hadar Gold Kft.-nek, hanem mindannak, ami a Hadar Gold Kft. tulajdona. Németh Sándornak mindez csupán 200 millió forint készpénzbe és 70 millió 540 ezer nem pénzbeli juttatásba került. Ezzel az összeggel minimum 3 milliárdot érő vagyon többségi tulajdonosa lett.

A 200 millió forint készpénzt vagy akkor kellett fizetnie, amikor a lichtensteini offshore cég a tulajdonrészeket megszerezte, vagy akkor, amikor az X & A Marketing and Holding Limited a cég 60 százalékos üzletrészét neki eladta. De ez a véleményem szerint egy színlelt vásárlás volt, mert a pénz csak a Hit Gyülekezetéből származhatott, mivel Németh Sándornak nincs más bevételi forrása, csak a Hit Gyülekezete. Ha az offshore cég nevében Németh Sándor fizette a tőkeemeléseket, a pénz akkor is csak a Hit Gyülekezete pénze lehetett, mert neki minden pénze a Hit Gyülekezetéből származott. Ha az offshore cég üzletrészének megvásárlásakor a 270 millió forintot a cégnek kifizette, az offshore cégnek fizetett pénz is a Hit Gyülekezetéből származhatott.

Németh Sándor nem saját pénzén szerzett 270 millió forintért 3 milliárdot érő többségi tulajdont, hanem a Hit Gyülekezete pénzén, mert akármikor jutott hozzá, a pénz csak a Hit Gyülekezetéből származhatott. Ezért ez színlelt adásvétel, a többségi tulajdonhoz a gyülekezet pénzén jutott hozzá. Németh Sándor ingyen jutott hozzá a Hit Gyülekezete ATV-ben levő vagyonának 60 százalékához. A „vásárláshoz” felhasznált pénze csak a Hit Gyülekezetéből származhatott. Ezért a Hit Gyülekezete az elveszített kétmilliárdos vagyonért nem kapott semmit. A saját pénzéből „vásárolták ki” tizedannyiért, mint amennyit az elvesztett vagyon ér, méghozzá az, akinek a gyülekezeti vagyont meg kellett volna védenie. Mindezt tudatosan megtervezve és évek alatt lebonyolítva.

Ha Németh Sándor állt az offshore cég mögött, akkor az általa kifizetett üzletrész az offshore cégen keresztül hozzá került vissza, és ha az a gyülekezet pénze volt, akkor a gyülekezetet kétszeresen érte kár. Vagy csupán körbement a pénz.

Németh Sándor 40 százalékot hagyott meg a Hit Gyülekezetének, a többit magánosította. A Hadar Gold Kft. az ATV székházának tulajdonosa, amelynek értéke akkora, hogy a CIB Bank elfogadta egy másfél milliárdos jelzáloghitel fedezetéül. Németh Sándor akkor került tulajdonba, miután a jelzálog lekerült róla. A Hadar Gold Kft. ezen kívül többségi tulajdonosa a Broadcast Project Kft.-nek, amely az ATV legnagyobb részvénytulajdonosa. A 2019. március 11-i társasági szerződés szerint a Hadar Gold Kft. 411 millió 950 ezer forinttal a Broadcast Project Kft. 70 százalékos tulajdonosa. A kisebbségi tulajdonos az Új Spirit Kft. 176 millió 550 ezer forint törzsbetéttel, ami a cég 30 százalékos tulajdonrészének felel meg. A szerződés 18 nappal azelőtt készült, hogy Németh Sándor a saját nevén a Hadar Gold Kft. többségi tulajdonosa lett. A 2010. november 9-én kelt társasági szerződés szerint a Hadar Gold Kft. még 94,81 százalékos tulajdont birtokolt. Mint korábban jeleztem, 2019-ben a Hadar Gold Kft. átruházott 138 millió 550 ezer forintos üzletrészt az Új Spirit Kft.-re, hogy kialakuljon a 70-30 százalékos tulajdoni arány a Hadar Gold Kft. javára a Hit Gyülekezetével szemben. Ha itt valóságos pénzmozgás történt, akkor az egykori százszázalékos tulajdonos még 138 millió 550 ezer forintot fizetett is azért, hogy 30 százalékos tulajdonos lehessen. Annak a cégnek fizetett, amely Németh Sándor többségi tulajdonába került. Papíron ennek 60 százaléka már Németh Sándort illeti meg. Ezt a pénzt a Hit Gyülekezete fizette Németh Sándornak, hogy a gyülekezet 30 százalékot birtokolhasson abból, ami teljes mértékben az övé volt.

A feljelentésemben foglaltak ellenőrizhetők a cégbírósági papírok alapján, melyeket csatolok. Itt alul látható, hogy Németh Sándor az offshore cég helyébe lépett. A Hadar Gold Kft. 60 százalékos üzletrészét 2019. március 29-én Németh Sándor vette át az X and A Marketing and Holding Limited nevű offshore cégtől. Ezzel megszerezte a Hit Gyülekezete elől az ATV többségi tulajdonát.

A csaknem másfél milliárdos törzstőkéjű ATV Zrt.-nek három részvényese van: a Broadcast Projekt Kft., a Hadar Gold Kft. és Németh Sándor magánszemély. A Broadcast Project Kft. 1 milliárd 49 millió 780 ezer forint értékű részvénycsomaggal rendelkezik. A cégnek 70 százalékos tulajdonosa a Hadar Gold Kft., így 70 százalékos tulajdonosa az 1 milliárd 49 millió 780 ezer forint értékű részvénycsomagnak is. Ennek pedig 60 százalékos tulajdonosa Németh Sándor magánszemély. A Broadcast Projekt részvényeinek 70 százaléka 734 millió 846 ezer forint, ennek a 60 százaléka 440 millió 907 ezer 600 forint. Ennyi a névleges értéke Németh Sándor Broadcast Project Kft.-n keresztül birtokolt részvényeinek. Az ATV második legnagyobb tulajdonosa maga a Hadar Gold Kft. 297 millió 990 ezer forint értékű részvénnyel. Ennek a 60 százaléka is Németh Sándort illeti meg, az 178 millió 794 ezer forint. Emellett Németh Sándor saját nevén maga is részvénytulajdonos egy 71 millió 230 ezer forintos részvénycsomaggal. Németh Sándornak az ATV Zrt.-ben van összesen 690 millió 931 ezer 600 forint értékű tulajdonrésze, amelyhez a liechtensteini offshore cég közbeiktatásával 200 millió forint készpénzzel és a 70 millió 540 ezer nem pénzbeli juttatással jutott hozzá, kipenderítve a Hit Gyülekezetét a cég többségi tulajdonából. Ehhez jön az ATV székház értékének 60 százaléka, ami a minimum másfél milliárd forint 60 százaléka. Emellett még egy 200 milliós tőkerésze található a Hadar Gold Kft.-ben és 40 milliós törzstőkéje az X and A Marketing Kft.-ben. Ez névértéken mintegy kétmilliárd forint, ami elvileg a Hit Gyülekezete tulajdona lehetne, illetve annak kéne lennie. Ehhez jönnek még a cégek éves bevételei.

Egyedül az Új Spirit Kft. maradt meg tisztán a Hit Gyülekezete cége, de sajnos ez a cég – nyilván Kauzál Alexandra, Németh Sándor lánya gondos ügyvezetése folytán – minden cégben jelentős kisebbségbe szorult az apja, Németh Sándor vezető lelkész többségi tulajdonrészével szemben.

Itt látható az Átlátszó.hu által készített ábrán a folyamat:

Ezen a céghálón látható, hogyan kapcsolódik a cégháló Németh Sándorhoz és családtagjaihoz:

Miért nem törvényes tulajdonszerzés történt?

A Hit Gyülekezete ATV-ben levő vagyonának 60 százalékát úgy szerezte meg Németh Sándor, hogy először minden vagyontárgy és érték többségi tulajdonosa a Hadar Gold Kft. lett. Erre semmi szükség nem lett volna, hiszen a gyülekezet vagyonkezelő cége, az Új Spirit Kft. tulajdonában volt. A Hit Gyülekezete tulajdonlása, birtoklása, befolyása és irányítása biztosított volt. Ráadásul a Hadar Gold Kft. tulajdonosa is az Új Spirit Kft. volt. Ezért a Hadar Gold Kft. fő tulajdonossá válása az egész projektben csak egyetlen célt szolgálhatott, hogy ebben a cégben szerezhessen később többségi tulajdont a vezető lelkész. Így is lett, előbb 1 százalékos tulajdonrésszel az offshore cég lépett be, majd a több lépésben végrehajtott tőkeemeléssel az offshore cég lett a többségi tulajdonos. Amikor létrejött a 60-40 százalékos tulajdonosi arány, akkor átvette az offshore cégtől a többségi tulajdont Németh Sándor vezető lelkész, és maga lett a 60 százalékos tulajdonosa annak a több milliárdot érő vagyonnak, amely addig a Hit Gyülekezete kizárólagos tulajdona volt. Ezzel az eltulajdonítással a Hit Gyülekezetének különösen jelentős anyagi hátrányt okozott, eltulajdonította a Hit Gyülekezete ATV-ben levő többségi tulajdonát. A Hadar Gold Kft. és az offshore cég tudatos „helyzetbe hozása” bizonyítja az előre kitervelt módon elkövetett eltulajdonítást, a szándékosságot.

A színlelt üzletrész vásárlással nem törvényes tulajdonszerzés történt, mert a Hit Gyülekezetétől Németh Sándor nem fizette ki a Hadar Gold Kft. tulajdonát képező kétmilliárd forintos értéket (az ATV épületét és az ATV részvényeinek többsége fölötti rendelkezést), hanem a Hadar Gold Kft.-ben többségi üzletrész megszerzésével lett egy minimum kétmilliárd forint értékű vagyon tulajdonosa. Az üzletrész értéke 200 millió forint készpénz és 70 millió forint nem vagyoni apport volt. Ez akkor is csak kb. a tizede lenne a megszerzett vagyon értékének, ha ezt a pénzt saját zsebéből, máshonnan származó adózott jövedelméből fizette volna. A megszerzett vagyon értéke minimum tízszer nagyobb, mint az üzletrész ára, amelyet a nevére írtak. De Németh Sándornak nincs a Hit Gyülekezetén kívül más adózott bevételi forrása, amely ennek az összegnek fedezetéül szolgálna, csak a Hit Gyülekezetéből származó adómentes lelkészi jövedelme.

Tehát alapos a gyanú, hogy színlelt adásvételről van szó. A liechtensteini offshore cég nem egy idegen, harmadik személy tulajdonában levő társaság volt, hanem Németh Sándor (és/vagy a lánya) tulajdonában levő cég. Azért volt szükség az offshore cég létrehozására, hogy ne derüljön ki az igazi tulajdonos, aki alaptőke emeléssel többségi tulajdont szerzett a Hadar Gold Kft.-ben, és így tulajdonosa lett a Hit Gyülekezete kétmilliárdos vagyonának. Az offshore cég 2009 és 2011 között öt lépésben, kisebb összegekkel emelte az alaptőkéjét 200 millió forintra. Mivel a Hadar Gold Kft. az ATV épületére másfélmilliárdos jelzálogkölcsönt is igénybe vett korábban, előtte is sokkal nagyobb hiteleket szerzett, nem szorult rá arra, hogy ilyen kis tételnek számító tőkeemelésekkel „tőkebevonást” hajtson végre, és ilyen kis összegek fejében elveszítse kétmilliárdos vagyonrészét. Ez bizonyítja, hogy az offshore cég bevonása kizárólag a tulajdon átjátszására irányult.

A feljelentés nyomán induló nyomozás feladata annak kiderítése, hogy ki volt az offshore cég tulajdonosa, s az offshore cég befizette-e a tőkeemeléseket a Hadar Gold Kft.-be, és ha igen, akkor milyen forrásból. Mivel Németh Sándornak kizárólag a Hit Gyülekezetéből származik legális jövedelme, ezért a tőkeemeléshez és/vagy üzletrész vásárláshoz felhasznált 200 millió forint készpénz kizárólag csak a Hit Gyülekezetében megkeresett havi jövedelméből származhat. Ha Németh Sándor volt az offshore cég tulajdonosa, és ha ő fizette ki a tőkeemeléseket, a pénz akkor is csak a Hit Gyülekezetéből származott. Ha az offshore cég valamelyik családtagja (például a lánya) nevén volt, ekkora üzletrész vásárláshoz nem lehetett más forrásból adózott jövedelme, a pénz csak a Hit Gyülekezetéből származhatott. Ha Németh Sándor megvette az offshore cég tulajdonrészét és kifizette névértéken a 200 millió forint készpénzt, az is csak a Hit Gyülekezetéből származhatott. Ez azt jelenti, hogy Németh Sándor az offshore cég közbeiktatásával a Hit Gyülekezete pénzéből szerezte meg a Hit Gyülekezete tulajdonában levő kétmilliárdos vagyont. A cégvásárlás fedezetéül szolgáló jövedelemnek meg kell jelennie az adóbevallásában.

Ez színlelt tőkeemelés, mert a tőkét a Hit Gyülekezete pénzéből emelték úgy, hogy a tőkeemeléssel a tulajdon idegen kézbe került. Színlelt üzletrész vásárlás, mert a Hit Gyülekezete pénzéből történt, de az üzletrész nem a Hit Gyülekezete tulajdona lett, hanem a Hit Gyülekezetének okoztak különösen jelentős vagyoni kárt. Ha Németh Sándor volt az offshore cég tulajdonosa, akkor az üzletrészt önmagától vásárolta meg. Ha a 200 millió forint készpénzt kifizette az offshore cég részére, akkor az is a Hit Gyülekezetéből származhatott, ebben az esetben a Hit Gyülekezete pénzét, 200 millió forint készpénzt kétszer vettek ki, ami még gazdasági bűncselekmény gyanúját is felvetheti. A nyomozás feladata annak kiderítése, hogy ha Németh Sándor kifizette a 200 millió forintot az offshore cégnek, azt az offshore cégből ki vette ki, és a pénz hova került. A liechtensteini cégpapírok szerint az offshore cég jelenleg felszámolás alatt áll, ami szintén azt bizonyítja, hogy a céget alapvetően a tulajdon átjátszására hozták létre, a tranzakciók után már nincs szükség rá.

Németh Sándorhoz a tőkeemelésekhez és/vagy tulajdonrész vásárláshoz a pénz kétféle módon kerülhetett a Hit Gyülekezetéből. Vagy a tranzakciók előtt vette ki valamilyen formában, miután Németh Sándor a Hit Gyülekezetébe befolyt minden pénzek fölött kontroll és ellenőrzés nélkül egy személyben rendelkezik. Vagy a pénzt az elmúlt harminc évben adómentesen vette ki a Hit Gyülekezete tagjai által átvételi bizonylatok nélkül befizetett tized és adományok összegéből.

Több tízezer ember havi jövedelmének 10 százalékáról van szó, harminc éve visszamenőleg az egyházi személyek adómentességének igénybevétel. Németh Sándor az elmúlt harminc évben több százmilliós vagy milliárdos vagyonra tett szert. A számlák, bizonylatok nélküli tizedből és adományból számolatlanul vehette ki a pénzt, de ha az így megszerzett vagyonából fizetett, az is a csak a Hit Gyülekezetéből származhatott.

Hogyan követhette el Németh Sándor az adócsalást?

A 2011. évi CCVI. törvény a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról, és az adózás rendjéről szóló törvények szerint az egyházak papjainak-lelkészeinek havi fizetése, valamint az egyházi szolgáltatásokért kapott jövedelme adómentes, de adóbevallást nekik is el kell készíteniük, és be kell adniuk, s utánuk a munkáltatói jogokat gyakorló egyháznak járulékfizetési kötelessége van. A járulék mértéke a bevallott havi jövedelem függvénye.

Az adózás rendjéről szóló törvény szerint [178. § 22. pont] az egyházi személyt is munkaviszonyban állónak kell tekinteni, így a vallási közösségek mindkét formájában a közösség szolgálatát ellátó személyek havi járandóságának adókötelezettségére a személyi jövedelemadóról szóló 1995. évi CXVII. (szja) törvény 24-27. §-aiban foglalt rendelkezések irányadóak. A törvény szerint az adómentesség az egyházi személyek havi járandóságának adókötelezettségéről, illetve a havi járandóságok (havi fizetések) adómentességéről szólnak.

Az Szja tv. 3. § 39. pontjában foglaltakat figyelembe véve egyházi személynek a lelkiismereti és vallásszabadság jogáról, az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi CCVI. törvény 13. §-ában meghatározott személyt kell érteni. Ez utóbbi rendelkezés szerint egyházi személynek az egyház belső egyházi szabályában meghatározott, az egyház, belső egyházi személy szolgálatában álló természetes személy tekinthető. Az egyházi személyek a bevett egyház belső szabályában meghatározott, az egyházi jogi személyek szolgálatában álló, egyházi szolgálatot sajátos egyházi szolgálati viszonyban, munkaviszonyban vagy egyéb jogviszonyban teljesítő természetes személyek. Rájuk vonatkozik az adómentesség.

Az 1995. évi CXVII. (szja) törvény adómentes bevételekről szóló 1. számú melléklete rendelkezik az egyházi személyek adómentességéről. Ennek 4.8. pontja szerint adómentesség „az egyházi jogi személy által egyházi személynek vagy az egyházi jogi személy részére végzett tevékenység ellátásáért rendszeres havi díjazásban részesülő magánszemélynek elkülönített nyilvántartás alapján juttatott olyan vagyoni érték (így különösen a perselypénz, az egyházfenntartói járulék vagy az adomány, ide nem értve az egyházi jogi személy számára közcélú adományként átadott pénzösszeget), amelyet egyházi szertartásért vagy egyházi szolgálatért magánszemély közvetlenül vagy közvetve nyújt”.

Ez azt jelenti, hogy az adómentesség

- az egyházzal munkaviszonyban álló egyházi személynek jár,

- akinek a rendszeres havi díjazása adómentes,

- amely az egyházi szolgálatért a felsorolt forrásokból származik.

Ez azt jelenti, hogy az adómentesség a papok és a lelkészek havi fizetésére vonatkozik. Adómentesség az egyházi jogi személlyel munkaviszonyban álló lelkész havi fizetését illeti meg. A munkaviszony feltételezi a munkaszerződést, amely rögzíti, hogy az egyházi személy a szolgálataiért milyen javadalmazásban részesül. Ez a jövedelem adómentes.

Németh Sándor a Hit Gyülekezete vezető lelkészeként a látható vagyona alapján nem a lelkészek havi fizetésére veszi igénybe az adómentességet. Az szja törvény nem határozza meg a papok, lelkészek, egyházi személyek fizetésének felső határát, de a törvényalkotó szándéka szerint az nyilvánvalóan nem lehet olyan mértékű, hogy abból milliárdos vagyon képződjön. Németh Sándor Budapest egyik zöldövezetében, az egyik hegyen épített egy kb. másfélmilliárdosra becsült, de minimum több százmillió forintot érő házat a 1037 Budapest, Nyereg u. 24. szám alatt. Íme, a ház fotója:

Emellett az ATV több milliárdos vagyonának megszerzéséhez készpénzben ki kellett fizetnie 200 millió forintot, valamint 70 millióért meg kellett vennie a nem pénzbeli apportot is. Emellett 40 millió forintért megvásárolta az X and A Kft. 100 százalékos tulajdonát. Emellett az ATV Zrt.-ben van egy 71 millió forint értékű részvénycsomagja. Mindezt az elmúlt 10 évben szerezte. Ez minimum havi tízmillió forintos megtakarítást, és ennél is nagyobb átlagjövedelmet jelent az elmúlt tíz évben. Ez nem egy lelkészi fizetés, a törvényalkotó nem ekkora lelkészi jövedelem adómentességét foglalta törvénybe. Egy lelkészi fizetésből nem lehet ekkora vagyont a házzal együtt összespórolni. Ugyanakkor Németh Sándornak nincs más ismert adózott jövedelme, ami ezt a gazdagságot fedezné.

Ez a pénz a Hit Gyülekezetéből adómentesen kivett tizedfizetésekből és adományokból származhat csupán. Ha erre igénybe vette az egyházi személyek adómentességét, az költségvetési csalás (adócsalás) gyanúját veti fel. Különösen azért, mert felmerül az a kérdés, hogy az adóbevallásában szerepel-e az adómentes jövedelemnél ennek a vagyonnak a fedezetéül szolgáló lelkészi jövedelem feltüntetése. Alapos a gyanú, hogy nem, mert akkor az adóhivatal megkérdőjelezte volna, hogy havi tízmilliós jövedelemre jár-e az adómentesség.

A Hit Gyülekezete tagjai átok terhe mellett minden hónapban a jövedelmük 10 százalékát befizetik az egyházuknak. Ez több tízezer ember havi jövedelmének 10 százaléka minden hónapban, amit számla és bevételi pénztárbizonylat nélkül zsebből zsebbe fizetnek. Mivel az összegnek nincs bizonylatokkal bevételezett nyoma, ezért senki nem tudja, mennyi folyik be, és mennyit vesz ki Németh Sándor belőle. Annyit könyvelnek le belőle, amennyit akarnak. Viszont látszik az ebből létrejött vagyon. Ennek a látható vagyonnak (aminek van nem látható része is) tíz éve minimum havi átlag 10 millió forintos megtakarítás lehet a fedezete. Ez az összeg nem lelkészi fizetés, amelyre adómentesség jár, hanem az komoly profit. Már húsz évvel ezelőtt is azt nyilatkozta a Hit Gyülekezete volt gazdasági igazgatója, hogy még ő sem tudja pontosan, mennyi a befolyt tized, de Németh Sándor évi 120 millió forinttal maga gazdálkodik. Ez éppen havi 10 millió forint. Ekkora lelkészi és egyházvezetői fizetés nincs. Az adómentesség nem ekkora fizetésre vonatkozik, mert évi 120 millió forint nem egy fizetés, hanem egy vállalkozó profitja, ami viszont nem adómentes.

Álláspontom szerint Németh Sándor jogtalanul használja fel az egyházi személy fizetésére vonatkozó adómentességet, mert ez nem egy állandó havi fizetés, hanem ez egy vállalkozási tevékenységből származó profit. Ahogy egy vállalkozó vesz fel a tulajdonában levő, és vállalkozást folytató cégéből profitot, osztalékként. A gazdasági vállalkozásokból származó bevétel azonban haszonnak, profitnak minősül, amelyre nem vonatkozik az egyházi személyek fizetésére járó adómentesség. Ha Németh Sándor ekkora bevétel után nem fizetett adót, és ha ekkora vagyont az adó megfizetése nélkül halmozott fel, akkor alapos a gyanú, hogy ezzel nagy vagyoni hátrányt okozó költségvetési csalást, tehát adócsalást követett el.

Indoklás

Németh Sándor csak akkor veheti igénybe az egyházi személy adómentességét, ha munkaviszonyban áll az egyházi jogi személlyel, a Hit Gyülekezetével. Ha munkaviszonyban áll, akkor meghatározott havi fizetésének kell lennie, amelyet a munkaszerződése tartalmaz. Erre érvényes az egyházi adómentesség. Ha ez a munkaszerződésben rögzített fizetés nem fedezi a látható vagyonát, és a látható vagyonának nincs törvényes forrása, akkor Németh Sándor költségvetési csalást (adócsalást) követett el.

Ha Németh Sándor munkaszerződése nem(csak) konkrét havi díjazást tartalmaz, hanem a perselypénznek, adománynak, tizednek nevezett összeg meghatározott százaléka (például a tized tizede) illeti meg, akkor pontos nyilvántartást kell vezetni arról, hogy évente és havonta mennyi volt a tized, mennyit kapott abból Németh Sándor, amelynek átvételét aláírásával hitelesítette. Ennek az összege megfelelő fedezetet kell, hogy nyújtson Németh Sándor látható vagyonára. Mert ha nem, akkor csalás történt: a hívők által befizetett összegnek nincs nyoma, Németh Sándor pedig nem a lekönyvelt összeg meghatározott részét, hanem annál sokkal többet vett ki. Mindenki köteles adóbevallást készíteni, akinek bevétele van, még akkor is, ha a bevétele nulla adókulcsos kategóriába tartozik. Ezért az adóbevallásának is tükröznie kell az éves jövedelmét (amiből ki lehet számolni a havi átlagot). Ha Németh Sándor nem készített ilyen adóbevallást, vagy nem vallotta be még a nulla adókulcs alá tartozó, adómentes jövedelmét is, vagy nem a valóságnak megfelelő összeget vallotta be, akkor szintén adócsalást követett el. Ezt könnyű ellenőrizni, mert az elmúlt harminc évben beadott adóbevallásában bevallott összegeket kell összeadni és egybevetni a látható vagyonával. Ha a bevallott adómentes jövedelem nem fedezi a látható vagyont, és nincs más egyéb adózott jövedelem, mint forrás, a látható vagyon mögött, akkor Németh Sándor nem a valóságnak megfelelő jövedelmet vallott be. Ebben az esetben költségvetési csalást, adócsalást követhetett el. Alapos a gyanú, hogy ez történt.

Mégpedig azért, mert Németh Sándor is tisztában van azzal, hogy átlagban havi tízmilliós jövedelmet nem vallhat be, mert abban az esetben megkérdőjeleződik az adómentesség jogossága. Évi 120 millió forintos átlagjövedelem ugyanis jellemzően nem fizetés, nem munkabér, hanem gazdasági vállalkozásból származó profit. Németh Sándor a Hit Gyülekezetét gazdasági vállalkozásként működteti, amelyből így profitként veszi ki a bevételét. Ezt alátámasztja, hogy tulajdonosként irányítja az egyházat, nincsenek őt ellenőrizni, akár leváltani, felelősségre vonni hivatott testületek, a Hit Gyülekezetén belül mindenkit ő nevez ki, ő vált le, a pénzügyekbe rajta és egy-két bizalmasán kívül senki nem láthat bele, s az egyháznak nincsenek önálló és valódi jogosítványokkal rendelkező testületei, amelyek felette állnának. Ez egy egyszemélyi vállalkozás, amely hatalmas profitot termel a tulajdonosának. Ezt nevezik bizniszegyháznak, amikor nem az egyház vállalkozik, hanem az egyház működik üzleti vállalkozás formájában, az alapító-lelkész pedig tulajdonosként működteti. Maga az egyházi tevékenység az üzlet. Jézus Krisztus vérét és megváltását árusítják ki. Ez a biznisz, az áru, Németh Sándor ebből gazdagodik, méghozzá úgy, hogy kiveszi a Hit Gyülekezete, mint a tulajdonában levő vállalkozás, évi százmilliós profitját.

Gazdasági vállalkozásként működő egyházat nem illet meg az adómentesség. Az egyházát üzleti-gazdasági vállalkozásként működtető, és hatalmas profitot termelő tulajdonos, Németh Sándor extraprofitja sem tartozhat az adómentes kategóriába. Adómentesség nonprofit szervezetként működő egyházak lelkészi fizetéseire vonatkozik. Ezért a Németh Sándor által igénybe vett adómentesség költségvetési csalásnak, adócsalásnak minősülhet. A nyomozóhatóság feladata ennek megállapítása.

Indítványozom, hogy a bizniszegyházra vonatkozó tények megállapítása esetén a Fővárosi Főügyészség kezdeményezze a Hit Gyülekezetének az egyházi nyilvántartásból való törlését, mivel üzleti vállalkozásként, profitszerzésre alapuló és az alapító-tulajdonosának, Németh Sándornak százmilliós profitot termelő egyház nem felel meg az egyházi törvényben meghatározott kritériumoknak.

Feljelentésem részeként előadom, hogy az ATV eltulajdonításához felhasznált X and A Marketing and Holding Limited nevű offshore cég nemcsak azt a célt szolgálta, hogy elrejtse a valódi tulajdonos, Németh Sándor (és/vagy a lánya) személyét, hanem adóelkerülésre is szolgált. Az offshore céggel megkerülték az adófizetési kötelezettséget. Ha az offshore cég tulajdonosa magyar állampolgár, akkor az offshore cégből származó éves jövedelme is személyi adó köteles. Ha Németh Sándor volt az offshore cég valódi tulajdonosa, akkor megvizsgálandó, hogy az offshore cégből mekkora jövedelmet vett ki, mert arra semmilyen formában nem vonatkozik az egyházi adómenteség. Az offshore cég ugyanis a Hadar Gold Kft. többségi tulajdonosaként – még mielőtt Németh Sándor a nevére került volna –, az elmúlt öt évben több százmillió forintos profitra tett szert. Méghozzá az alábbiak szerint.

Az Új Spirit Kft. a Hadar Gold Kft. 99 százalékos tulajdonosa volt, amikor 2009-ben a liechtensteini offshore cég, az X & A Ltd. belépett, majd elkezdett tőkét emelni. Az utolsó tőkeemelés 2011. november 11-én történt. Ettől kezdve az Új Spirit Kft., vagyis a Hit Gyülekezete már csak kisebbségi tulajdonos, az offshore cég a 60 százalékos tulajdonos. A cégadatokban 2014-ig látható a Hadar Gold Kft. adózott eredménye, a cég nyeresége. A Hadar Gold Kft. 2014-ben 270 millió 513 ezer, 2015-ben 134 millió 100 ezer, 2016-ban 36 millió 739 ezer, 2017-ben 60 millió 244 ezer, 2018-ban 75 millió 826 ezer forintos adózott eredményt ért el. Öt év alatt 577 millió 422 ezer forint nyereséggel zárt. Ez az összeg a Hit Gyülekezete nyeresége lett volna, ha nem lép be a cégbe az X & A Ltd., a liechtensetini offshore cég. Így az összeg 60 százaléka, 346 millió 453 ezer 200 forint az X & A Ltd. nyeresége. Ha az offshore cég mögött Németh Sándor állt, akkor ő keresett ennyi pénzt, a Hit Gyülekezete pedig ennyit veszített. A gyülekezet 225 millió 194 ezer 580 forintot keresett 577 millió 422 ezer forint helyett. Németh Sándor a liechtensetini cég beiktatásával 346 millió 453 ezer 200 forintot vett el a Hit Gyülekezetétől, és juttatott egy offshore cégnek, amelynek üzletrészét később ő maga vette át. De a nyereségnek van adó vonzata. Ha Németh Sándor volt a tulajdonos, és a nyereséget kivette az offshore cégből, akkor azután személyi jövedelemadót kellett fizetnie. Ha ezt a jövedelmet nem vallotta be, s nem fizetett utána jövedelemadót, akkor szintén költségvetési csalást, adócsalást követett el.

Emellett, a cégpapírok szerint Németh Sándor 200 millió forint készpénz és 70 millió forint nem pénzbeli apportot tartalmazó üzletrészt névértéken vett át. A törvények szerint ezt az összeget ki kellett fizetnie az eladónak. De ha az eladó cég tulajdonosa is ő volt, s magának fizetett, akkor kérdés, hogy kié lett ez a pénz? Németh Sándor kivette-e ezt az összeget az offshore cégből? Ha kivette, akkor bevallotta-e, és fizetett-e személyi jövedelemadót utána?

Összefoglalva

- Nulla adókulcsos jövedelmet is be kell vallani. Költségvetési csalást (adócsalást) követ el az, aki adómentes jövedelmét nem vallotta be, vagy nem a valóságnak megfelelően vallotta be. A valós jövedelme ellenőrizhető az elmúlt tíz évben keletkezett vagyongyarapodása alapján. Ha az elmúlt tíz évben elért vagyongyarapodása és az elmúlt tíz évben bevallott jövedelme nincs arányban egymással, adócsalást követett el. Ezt nagyon egyszerű megvizsgálni, a két értéket kell összevetni. Alapos a gyanú, hogy Németh Sándor nem vallotta be a valós jövedelmét, mert ha bevallotta volna, akkor az adóhivatal számára egyértelmű lett volna, hogy ekkora hatalmas jövedelem nem tartozik az egyházi személyek adómentessége alá.

- Németh Sándor elmúlt tíz évben bekövetkezett vagyongyarapodása olyan nagyságrendű havi jövedelmet feltételez, amely semmiképpen nem tekinthető lelkészi havi fizetésnek, ezért nem eshet az egyházi személyek adómentessége alá. Az a jövedelem, amely ilyen mértékű vagyongyarapodást feltételez, nem fizetés, hanem profit. Profit gazdasági vállalkozási tevékenységben keletkezik. Ha az alapító lelkész üzleti vállalkozásban működtet egy egyházat, az sérti az egyházügyi törvényt. Az ilyen egyház bizniszegyháznak tekintendő. Ha Németh Sándor arra hivatkozna, hogy az utolsó tíz évben bekövetkezett gyarapodása az elmúlt harminc évben megspórolt jövedelméből származik, az is sokszorosan meghaladja a többi magyarországi bevett egyház gyakorlatában lelkészi, egyházvezetői fizetések mértékét.

- Közvetett bizonyítékok alapján biztosra vehető, hogy a liechtensteini offshore cég mögött Németh Sándor állt. Ebben az esetben adómegkerülést is végzett az offshore céggel. De ha az offshore cégben keletkezett profitot kivette, s azt nem vallotta be, illetve az offshore cégből származó több százmilliós nyereség után nem fizetett adót, akkor költségvetési csalást, adócsalást követett el. Márpedig az offshore cég nyeresége nem kerülhetett máshova, csak a tulajdonoshoz. Ha az offshore cég Németh Sándor tulajdona volt, akkor az offshore cég üzletrésze megvásárlásakor Németh Sándor által fizetett 270 millió az offshore céghez, és az offshore cég tulajdonosához, Németh Sándorhoz került. Németh Sándor magánszemély a saját cégétől vásárolt, s az offshore cégbe befolyt összeg végül adóköteles jövedelemként hozzá került vissza. Ha Németh Sándor az offshore cégnek nem fizette ki még névértéken sem az üzletrész árát, akkor az a tranzakció egyszerű lopás.

Bartus László feljelentése postai úton érkezik meg a Fővárosi Főügyészséghez, amely dönt arról, hogy a feljelentés nyomán elrendeli a nyomozást vagy nem, illetve melyik nyomozóhatóságot jelöli ki az eljárás lefolytatására. A fejleményekről tájékoztatjuk majd olvasóinkat. A Hit Gyülekezetét és Németh Sándort leleplező Fesz lesz című könyv kapható a Libri könyvesboltokban és a Láng Téka könyvesboltban a Pozsonyi úton.

{kind=link}